武蔵村山市は個人住民税の特別徴収を推進しています

従業員の個人住民税(市民税・都民税)は特別徴収で

東京都と都内62市区町村では、平成26年度から平成28年度を個人住民税の特別徴収推進期間としており、平成29年度には原則として全ての事業主の方を特別徴収義務者として指定させていただく予定となっております。現在、特別徴収未実施の事業主の方につきましては、特別徴収への自主的な切替や準備をお願いいたします。

特別徴収とは

事業主の方(特別徴収義務者)が従業員の方(納税義務者)に代わり、6月から翌年の5月までの計12回の納入で毎月給与から個人住民税を差し引き、納入していただく制度です。所得税の源泉徴収義務がある事業主の方は、特別徴収義務者として、従業員の方の個人住民税を特別徴収で納入することが義務付けられています(地方税法第321条の4)。なお、原則として、アルバイト、パート、役員の方につきましても特別徴収の対象となります。

~特別徴収のメリット~

従業員の方

- 金融機関に出向く手間が省け、納め忘れがなくなります(延滞金の心配がありません)。

- 納期が年4回の普通徴収に比べ、特別徴収は納期が年12回のため、1回あたりの納付額が少なくてすみます。

事業主の方

- 個人住民税の税額計算は、市区町村が行いますので、所得税のように事業主が税額計算をしたり、年末調整をする手間がかかりません。

事務処理が煩雑であることを理由に普通徴収にされたり、従業員の方の希望により普通徴収を選択していただくことは出来ません。

特別徴収の流れ

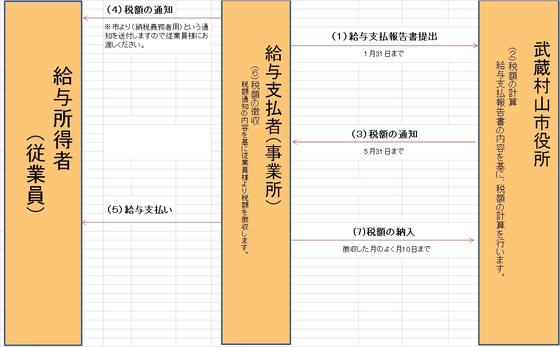

(1)給与支払報告書の提出

- 事業主の方は、毎年1月31日までに給与支払報告書を、従業員の方が1月1日現在お住まいの市区町村に提出していただく必要があります。また年の途中に退職した方についても提出していただく必要があります。

(2)特別徴収税額の計算

- 給与支払報告書等課税資料の内容を基に、個人住民税の計算を市区町村で行います。

(3)市より特別徴収税額の通知

- 個人住民税の徴収期間は、6月から翌年5月までの12か月間です。毎年5月31日までに市区町村から事業主あてに特別徴収税額の通知(特別徴収義務者用・納税義務者用)を送付します。6月の給与から特別徴収を開始してください。

(4)給与支払者より従業員に特別徴収税額の通知

- 市より特別徴収税額決定通知(納税義務者用)を送付しますので、従業員様にお渡しください。

(5)給与より特別徴収税額の徴収

- 送付した税額通知の金額を、各従業員様の給与支払いの際に徴収していただきます。

(6)個人住民税の納入

- 従業員の方から特別徴収した個人住民税を特別徴収した月の翌月10日までに従業員の方が1月1日現在お住まいの市区町村に納入してください。

(注)年度途中で就職等により特別徴収に切り替える場合・退職により普通徴収に切り替える場合の手続き

- 就職などにより、普通徴収から特別徴収に切り替える場合は「特別徴収への切替申請書」を従業員の方が1月1日現在お住まいの市区町村に提出してください。

- 退職などにより、特別徴収の継続ができない場合には、「給与所得者異動届出書」を従業員の方が1月1日現在お住まいの市区町村に提出してください。

納期の特例(年2回納入)

特別徴収は、原則として毎月(計12回)納入いただくことになっていますが、従業員が常時10人未満の事業主に限り、従業員の方が1月1日現在お住まいの市区町村に申請書を提出し承認を受けた場合には、特別徴収税額のうち、6月分から11月分を12月10日まで、12月分から5月分を6月10日までの年2回に分けて納入できる「納期の特例」という制度があります。

このページに関するお問い合わせ

市民部課税課市民税係

電話番号:042-565-1111(内線番号:123・124・125)

ファクス番号:042-565-1504

Eメールでのお問い合わせはこちらの専用フォームをご利用ください。